———————————————————————————————————

신분사 공부하면서 얻은 지식 수준에서의 기업분석입니다.

부족한 점이 많고, 주식투자자 입장에서 보시면 많이 빈약한 내용입니다.

혹시라도 제 분석 내용 중 잘못된 부분이나 추가할 사항이 있다면

언제나 피드백 환영이오니 많은 관심 부탁드립니다. 감사합니다.

———————————————————————————————————

*기업분석 베이스 : 엔켐 분기보고서(23.01.01~23.09.30)

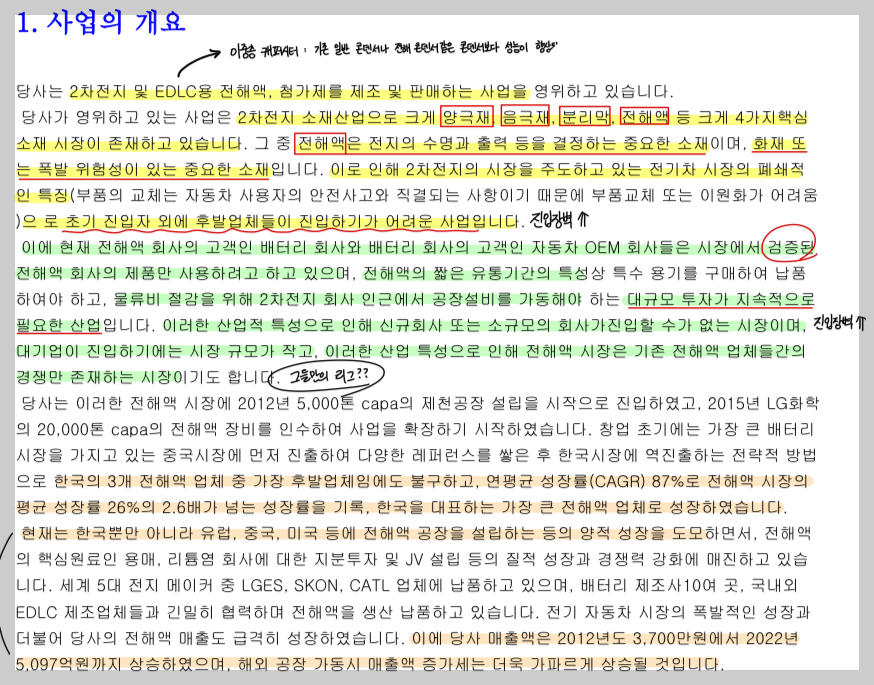

1. 사업의 개요

현재 상장된 지배회사 ‘엔켐’과 비상장 종속회사 9개로 이루어져있다.

엔켐은 2012년 01월 26일에 설립되었으며, 2021년 11월 01일 한국거래소 코스닥시장에 상장되었다.

엔켐 신용평가에 관한 사항으로는 신용등급 BB+를 받았다. 아래 신용등급의 정의 내용을 살펴보면 BB+ : 상거래 신용능력은 인정되나, 장래의 경제여건 및 시장환경 변화에 따라 그 안정성면에서는 다소 불안한 요소가 내포되어 있음

2. 사업의 내용

엔켐은 2차전지 및 EDLC(이중층 캐퍼시터 : 기존 일반 콘덴서나 전해 콘덴서 같은 콘덴서보다 성능이 향상됨)용 전해액, 첨가제를 제조 및 판매하는 사업 중.

전해액 : 전지의 수명과 출력 등을 결정하는 중요한 소재. 화재 또는 폭발 위험성이 있는 중요한 소재. 이로 인해 2차전지 시장을 주도하고 있는 전기차 시장의 폐쇄적인 특징으로 초기 진입자 외에 후발업체들이 진입하기 어려운 사업.

전해액은 짧은 유통기간을 가지고 있어 특수 용기를 구매하여 납품하여야 하고, 물류비 절감을 위해 2차전지 회사 인근에서 공장설비를 가동해야하는 대규모 투자가 지속적으로 필요한 산업이다.

이러한 위험성 및 까다로움 때문에 전해액 회사의 고객인 ‘배터리 회사’와 배터리 회사의 고객인 ’자동차 OEM회사‘들은 시장에서 “검증된” 전해액 회사의 제품만 사용하려고 하고 있다.

엔켐은 이러한 전해액을 다루는 업체 중 가장 후발업체입에도 불구하고, 연평균 성장률 87%로 전해액 시장의 평균 성장률 26%의 2.6배가 넘는 성장률을 기록하며 한국을 대표하는 가장 큰 전해액 업체로 성장했다.

위 개요에 요약정리 및 형광펜을 보면 알 수 있듯이, 까다로운 전해액을 엔켐은 잘 다루고 있다 밝히고 있으며, 전해액 납품과 관련된 납기지연 및 사고 등이 단 1차례도 없다는 것을 밝히며 업체의 경쟁력을 보여주고 있다.

엔켐의 신규사업으로는 양극바인더(PVDF)를 녹일 때 쓰이는 NMP 재활용 시장을 개척하고 있다. 현재 NMP는 BASF와 ISF가 독과점을 하고 있어 수급이 매우 어려운 상황이며, 쓰이는 양도 막대하기 때문에 생산할 때 사용되던 폐NMP를 회수하여 재사용 가능케 하는 비지니스를 추진하고 있다.

**엔켐은 연결재무제표, 개별재무제표 둘 다 있어서 엔켐 개별재무제표만 확인함**

1. 유동비율 - 당기 51% / 전기 95% / 전전기 127%

2. 당좌비율 - 당기 48% / 전기 78% / 전전기 98%

3. 매출채권회전율 - 당기 1.3 / 전기 3.8 / 전전기 8.0

4. 재고자산회전율 - 당기 4.5 / 전기 5.4 / 전전기 3.7

5. 비유동비율 - 당기 1.8 / 전기 1.5 / 전전기 1.1

6. 비유동장기적합률 - 당기 1.4 / 전기 1.0 / 전전기 0.9

7. 차입금의존도 - 당기 20% / 전기 7% / 전전기 14%

8. 부채비율 - 당기 139% / 전기 90% / 전전기 84%

9. 자기자본비율 - 당기 42% / 전기 53% / 전전기 54%

10. 매출액 성장률 - 전기>당기 : -52% / 전전기>전기 : +16%

'내맘대로 기업분석' 카테고리의 다른 글

| 내맘대로 기업분석 2탄 : 맘스터치 (2) | 2024.02.29 |

|---|